“독촉 전화가 오기 시작했습니다. 너무 무서운데 어떡하죠?” 연체가 한 달을 갓 넘긴 시점이 채무자에게는 가장 고통스럽지만, 동시에 가장 중요한 골든타임입니다. 이때를 놓쳐 연체가 3개월(90일)을 넘어가면 ‘신용불량자’가 되지만, 이 시기에 ‘프리워크아웃’을 잡는다면, 원금 탕감은 없더라도 살인적인 이자를 확 낮추고 정상적인 생활을 유지할 수 있습니다.

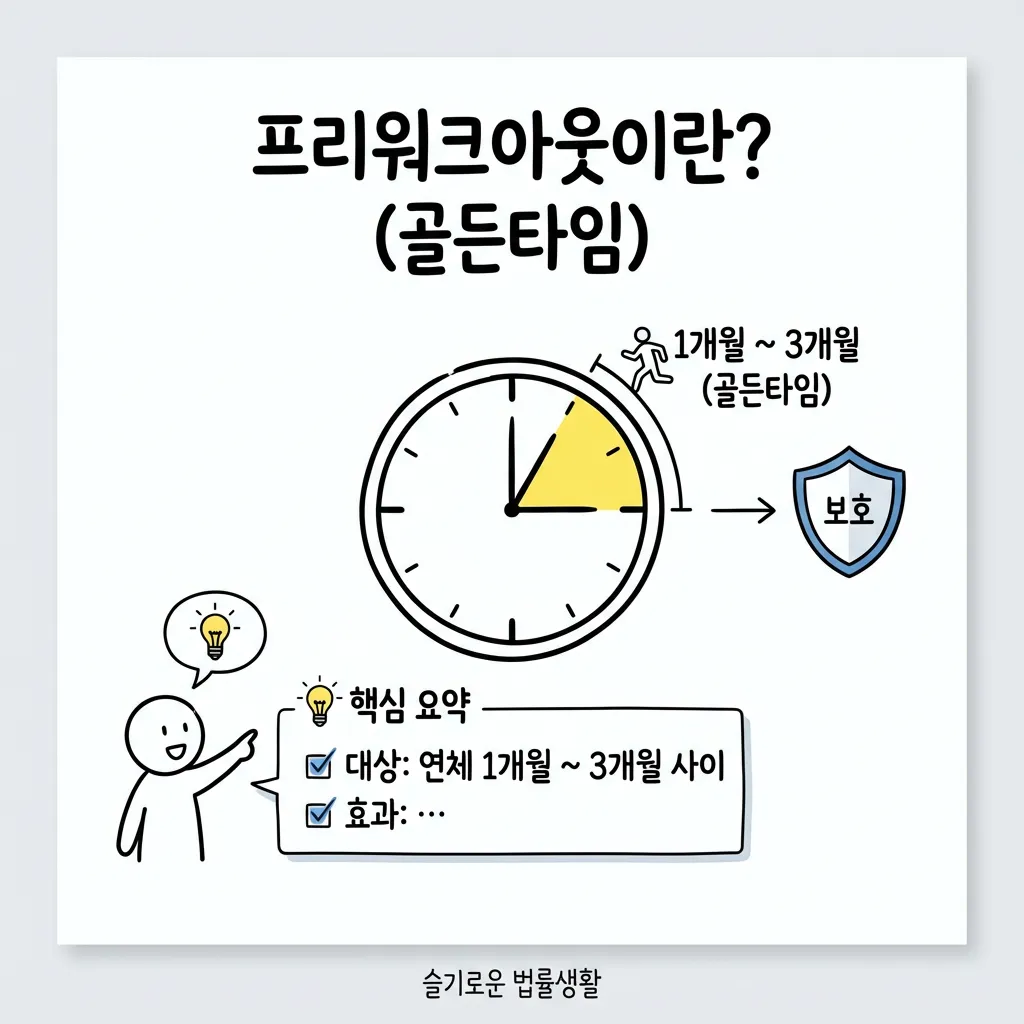

프리워크아웃이란? (골든타임)

연체 기간이 31일 이상 ~ 90일 미만인 단기 연체자를 위한 제도입니다.

💡 핵심 요약

– 대상: 연체 1개월 ~ 3개월 사이

– 효과: 원금은 갚되, 이자를 30~70% 인하하고 상환 기간을 최대 10년으로 연장.

– 목적: 신용불량자가 되기 전에 선제적으로 구제.

– 대상: 연체 1개월 ~ 3개월 사이

– 효과: 원금은 갚되, 이자를 30~70% 인하하고 상환 기간을 최대 10년으로 연장.

– 목적: 신용불량자가 되기 전에 선제적으로 구제.

2026년 신청 자격 체크리스트

- 1. 연체 기간 (필수)

현재 연체일수가 31일 이상 ~ 89일 이하여야 합니다. (30일 이하는 ‘신속채무조정’ 이용) - 2. 채무 총액

총 채무 15억 원 이하 (무담보 5억, 담보 10억) - 3. 소득 요건

최저생계비 이상의 수입이 있어 상환 능력이 있어야 합니다. (일용직/프리랜서 가능)

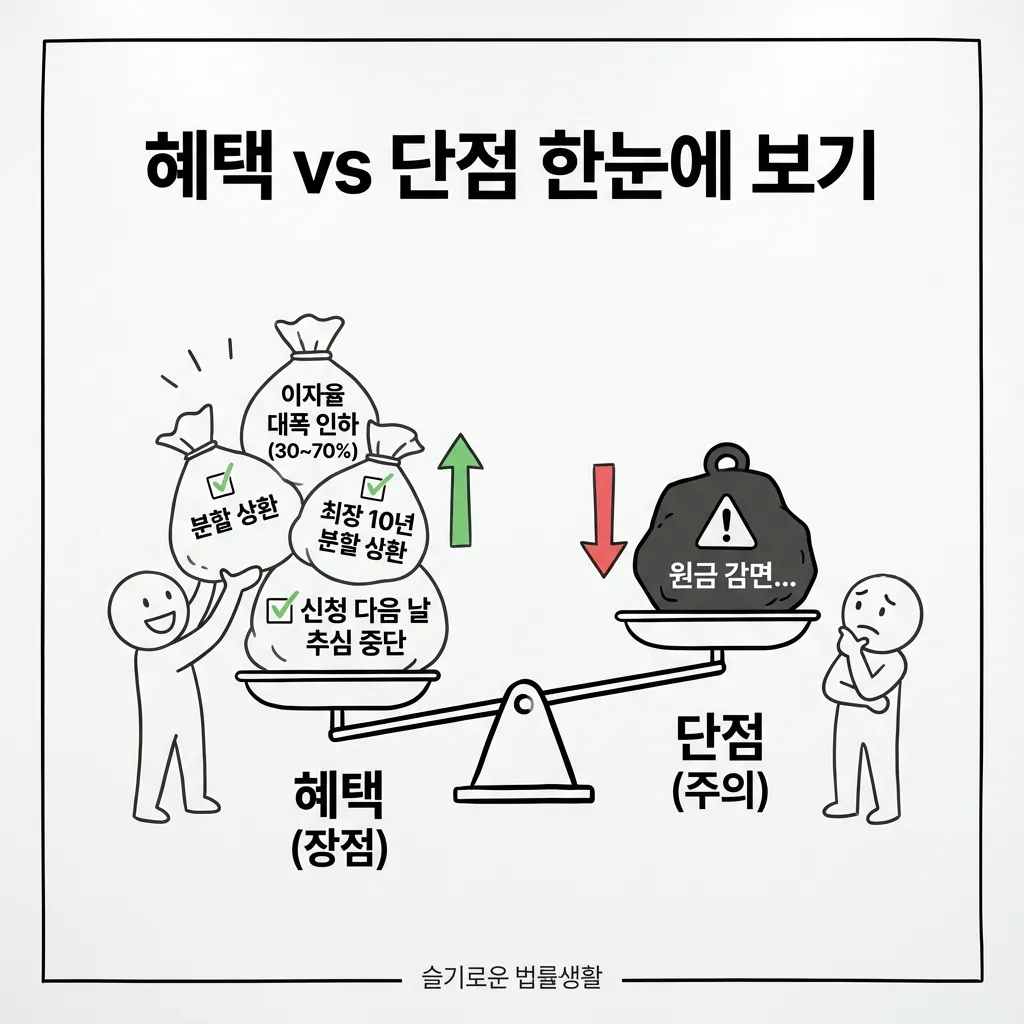

혜택 vs 단점 한눈에 보기

| 장점 (혜택) | 단점 (주의) |

|---|---|

| ✅ 이자율 대폭 인하 (30~70%) ✅ 최장 10년 분할 상환 ✅ 신청 다음 날 추심 중단 |

⚠️ 원금 감면 없음 (100% 상환) ⚠️ 신용카드 정지 (거래 불가) ⚠️ 단기 연체 기록 공유 |

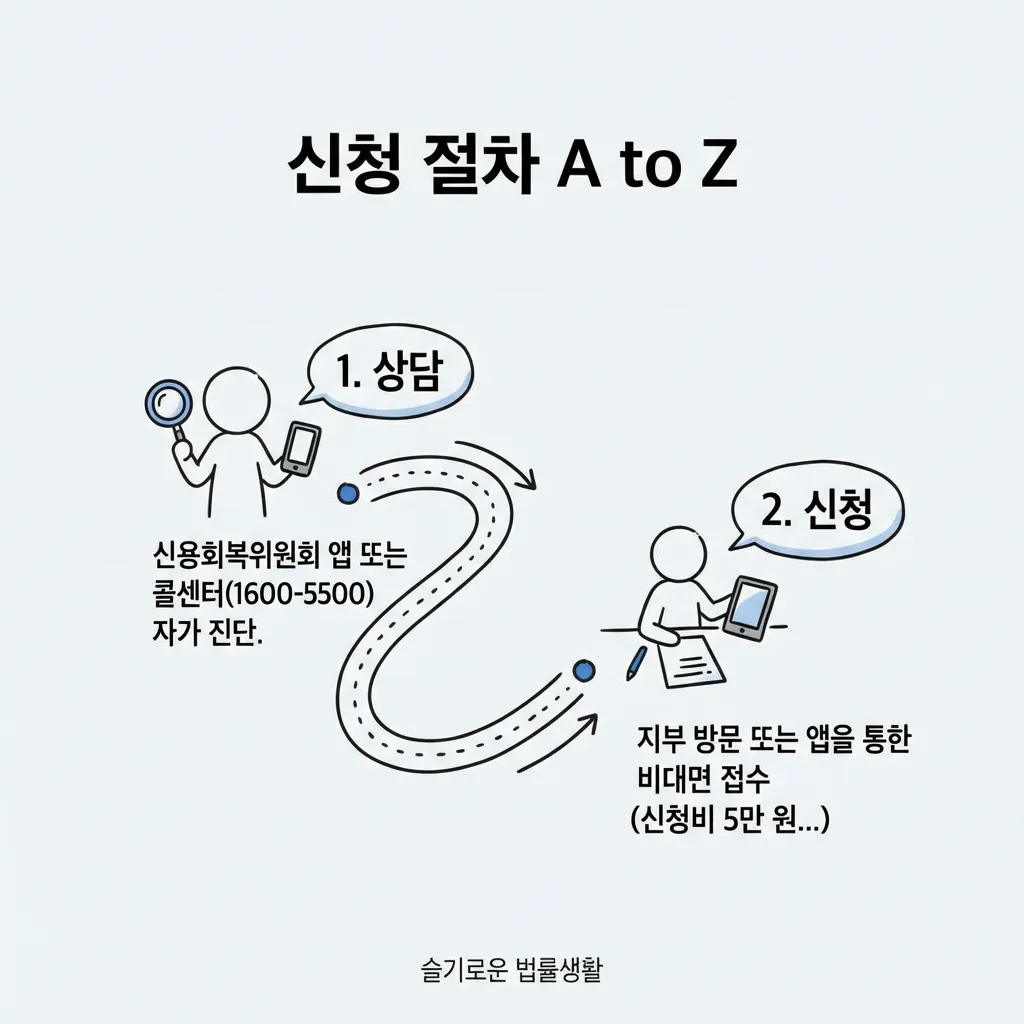

신청 절차 A to Z

1. 상담: 신용회복위원회 앱 또는 콜센터(1600-5500) 자가 진단.

2. 신청: 지부 방문 또는 앱을 통한 비대면 접수 (신청비 5만 원).

3. 서류: 신분증, 소득 증빙 서류 (급여명세서, 통장 내역 등).

4. 확정: 채권단 동의 후 약 2~3개월 뒤 체결.

결론

빚 고민은 시간을 끌수록 이자만 불어나고 해결책은 줄어듭니다. 연체 30일이 지났다면, 지금이 신용불량자로 추락하지 않고 정상 궤도로 돌아올 수 있는 마지막 골든타임입니다.

두려워하지 말고 상담받으십시오. 지금 내 조건으로 신청이 가능한지 1분 만에 확인해 보세요.